काठमाडौँ

००:००:००

१४ फाल्गुन २०८२, बिहीबार

दृष्टिकोण

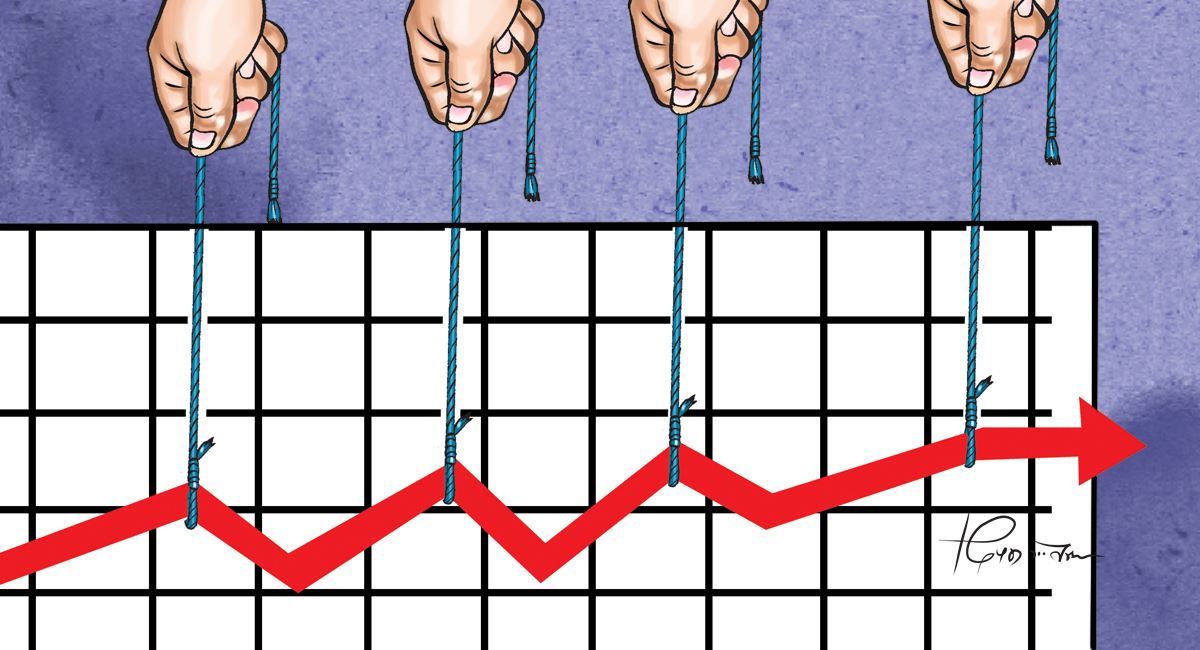

एकातिर सरकारले बजेटमार्फत ऋण विस्तारको रणनीति अपनाइरहेछ भने अर्कोतिर मौद्रिक नीतिको लक्ष्यले ऋण विस्तारलाई निश्चित सीमाभन्दा बढ्न नदिन योजनामा काम गरिरहेछ। यसैले मौद्रिक स्थायित्वको दृष्टिले केन्द्रीय बैंकलाई ठूलो चुनौती थपिदिएको छ।

वित्तीय र मौद्रिक नीति अर्थतन्त्रलाई दिशानिर्देश गर्ने प्रमुख सरकारी नीतिहरूमध्ये मुख्य हुन्। यी दुवै नीतिले अर्थतन्त्रका अल्पकालीन समस्याहरूको समाधान खोज्छन्। र, दीर्घकालीन आर्थिक स्थायित्व कायम गर्न मुख्य औजारको भूमिका निर्वाह गर्छन्। हरेक आर्थिक वर्षको सुरुवातमा आउने यी नीतिलाई देशको अर्थतन्त्रको वर्तमान र भविष्यको मार्गदर्शक पनि मानिन्छ।

सरकारको अर्थ मन्त्रालयले नयाँ आर्थिक वर्ष सुरु हुनुभन्दा एक महिनाअगावै वार्षिक नीति तथा कार्यक्रम र बजेट ल्याउँछ। नेपाल राष्ट्र बैंकले नयाँ आर्थिक वर्षको सुरुवातमै मौद्रिक नीति जारी गर्छ। नीति निर्माणको क्रममा अर्थ मन्त्रालय र राष्ट्र बैंक दुवैले निजी क्षेत्रलगायत विभिन्न सरोकारवालाहरूसँग नियमित अन्तर्क्रियामार्फत सल्लाह र सुझावहरू सङ्कलन गर्छन्। आफूले दिएका सल्लाह-सुझाव जारी भएका नीतिमा समावेश भए वा भएनन् भन्ने कुरामा चासो हुनु स्वाभाविकै हो।

अझ महत्त्वको कुरा यो हो कि यी नीतिको साइनो अर्थ व्यवस्थासँग जोडिएर रहन्छ। यी नीतिमा हुने सानोतिनो परिवर्तनले विषयगत रूपमा धेरै क्षेत्र, व्यापार र उद्योगलाई ठूलो असर पार्ने हुँदा सबैको चासो रहन्छ।

यहाँ अर्थतन्त्रका समष्टिगत उद्देश्य हासिल गर्न वित्तीय नीति र मौद्रिक नीतिबीच आवश्यक समन्वय, सहकार्य तथा नेपालमा हालै जारी भएका बजेट र मौद्रिक नीतिहरूको अवस्थाका बारेमा चर्चा गर्ने कोसिस गरिएको छ।

सरकारी दस्ताबेजको भाषा र तथ्यांकमा दुई नीतिबीच तालमेल भएको देखाउन खोज्दा वास्तविकतालाई लुकाइएको छ। दुवै नीतिले ६ प्रतिशतको आर्थिक वृद्धि दर हासिल गर्ने बताएका छन्। तर, मौद्रिक नीतिले दोहोरो चरित्र देखाएको छ।

उच्च मध्यम आय भएका विकासशील देशहरूमा सामान्यत: वित्तीय र मौद्रिक नीति आर्थिक स्थायित्व, न्यून मुद्रास्फीति र बाह्य क्षेत्र स्थिरताबीच समन्वय मिलाउन केन्द्रित गरिन्छ। अविकसित र थोरै आय भएका देशहरूमा उद्देश्य नै फरक बनाइन्छ।

नेपालजस्ता न्यून आय भएका अल्पविकसित देशहरूमा भने वित्तीय तथा मौद्रिक नीतिका लक्ष्य उच्च दरको आर्थिक वृद्धि तथा बाह्य क्षेत्रको स्थायित्व गर्न केन्द्रित हुने गर्छ। यी नीतिले मुद्रास्फीतिलाई वाञ्छित सीमामा राख्न तथा औपचारिक अर्थतन्त्रलाई प्रोत्साहन गर्न केन्द्रित भएको देखिन्छ। यसरी हेर्दा वाञ्छित दरमा आर्थिक वृद्धि हासिल गर्नु, मुद्रास्फीति नियन्त्रण गर्नु, बेरोजगारी घटाउनु र बाह्य क्षेत्र सन्तुलन कायम गर्नु मौद्रिक र वित्तीय नीतिका साझा उद्देश्य हुन् भन्न सकिन्छ।

बजेट र मौद्रिक नीति

आर्थिक वर्ष २०८२/८३ का लागि सरकारले १९ खर्ब ६४ अर्ब रुपैयाँको आय-व्यय (बजेट) अनुमान गरेको छ, जसमा करिब ६ खर्बको घाटा रहेको छ। वार्षिक ६ प्रतिशतको आर्थिक वृद्धि हासिल गर्ने लक्ष्य राखेको छ। बजेटमा रहेको ६ खर्ब घाटा सरकारले कसरी पूर्ति गर्छ? सरकारले आन्तरिक र बाह्य ऋण लिएर पूरा गर्ने रणनीति अपनाउने भनेको छ।

नेपाल राष्ट्र बैंकले आगामी आर्थिक वर्षका लागि मुद्रास्फीति दर ५ प्रतिशतको सीमाभित्र राख्ने लक्ष्य लिएको छ। यसका लागि मौद्रिक विस्तार वा ऋण विस्तारमा नियन्त्रण गर्नुपर्ने हुन्छ। यहीँनेर द्वन्द्व देखिन्छ। एकातिर सरकारले बजेटमार्फत ऋण विस्तारको रणनीति अपनाइरहेछ भने अर्कोतिर मौद्रिक नीतिको लक्ष्यले ऋण विस्तारलाई निश्चित सीमाभन्दा बढ्न नदिन योजनामा काम गरिरहेछ। यसैले मौद्रिक स्थायित्वको दृष्टिले केन्द्रीय बैंकलाई ठूलो चुनौती थपिदिएको छ।

सरकारी दस्ताबेजको भाषा र तथ्यांकमा दुई नीतिबीच तालमेल भएको देखाउन खोज्दा वास्तविकतालाई लुकाइएको छ। दुवै नीतिले ६ प्रतिशतको आर्थिक वृद्धि दर हासिल गर्ने बताएका छन्। तर, मौद्रिक नीतिले दोहोरो चरित्र देखाएको छ। एकातिर ६ प्रतिशतको आर्थिक वृद्धि दर हासिल गर्न बैंकिङ क्षेत्रको ऋण १२ प्रतिशत र मुद्रा आपूर्ति १३ प्रतिशत विस्तार गर्ने भनिएको छ। अर्कोतिर मुद्रास्फीति दर ५ प्रतिशतभन्दा तल राख्ने भनिन्छ।

सीमान्त पूँजी उत्पादन अनुपातसम्बन्धी सरकारी तथ्यांकअनुसार कुल गार्हस्थ उत्पादन (जीडीपी) एक प्रतिशतले बढ्न लगानी करिब ५ प्रतिशतले बढाउनुपर्छ। यसले देखाउँछ कि या त आर्थिक वृद्धिको लक्ष्य पूरा हुँदैन या मुद्रास्फीति दर लक्षित सीमाभित्र रहँदैन।

राष्ट्र बैंकको रणनीति

२०८२/८३ को बजेटले स्थायित्व, सुधार र विकासलाई नाराका रूपमा प्रस्तुत गरेको छ। मौद्रिक नीतिले भने मुद्रास्फीति नियन्त्रण, वित्तीय स्थायित्व र उत्पादनशील क्षेत्रमा ऋण अभिवृद्धिलाई मूल उद्देश्य राखेको देखिन्छ।

वर्तमान राष्ट्रिय र अन्तर्राष्ट्रिय बजार परिदृश्य र व्यापारिक चक्रलाई विश्लेषण गर्दा उत्पादनशील क्षेत्रमा ऋण विस्तार हुने सम्भावना अत्यन्त न्यून छ। अर्कोतिर केही स्वार्थ समूहले घर-जग्गा र सेयर कारोबारमा जाने ऋणमा कायम नियमनलाई खुकुलो बनाउन विभिन्न माध्यमबाट दबाब बनाइरहेका थिए। यही अवसरको फाइदा उठाउँदै राष्ट्र बैंकले सेयर, घर-जग्गा र चालु पूँजी ऋणमा लचिलो व्यवस्था गरेको छ। यसबाट मौद्रिक नीतिको ऋण विस्तारको लक्ष्य भेटिने र स्वार्थ समूहको माग पूरा भएर लोकप्रियता पनि पाइने रणनीति अपनाइएको देखिन्छ।

नेपालजस्तो अल्पविकसित मुलुकका लागि वित्तीय र मौद्रिक नीति हातेमालो गरी समन्वयात्मक रूपले कार्यान्वयन हुने र संयुक्त मूल्यांकन संयन्त्रद्वारा निरन्तर सुधार गरिने प्रणाली विकसित गर्न अत्यावश्यक छ।

अहिलेसम्मका अध्ययनअनुसार नेपालजस्तो अल्पविकसित मुलुकमा सेयर बजार र जग्गा प्लटिङमा विस्तार भएको ऋणले आर्थिक वृद्धि, रोजगारी सिर्जना र समावेशी विकासको लक्ष्य हासिलमा खासै योगदान पुर्याउँदैन। यही वास्तविकता बुझेर केन्द्रीय बैंकले आफ्नो मौद्रिक नीतिमा मध्यमार्गी बाटो अपनाएको देखिन्छ।

हालै बैंकका सञ्चालकहरूसँगको छलफलमा राष्ट्र बैंकका गभर्नरले मौद्रिक नीतिमा लचकता अपनाइयो भनेर जथाभावी लगानी विस्तार नगर्न बैंकहरूलाई निर्देशन दिइरहेका थिए। उनको यो निर्देशन मौद्रिक नीति कार्यान्वयनको सन्दर्भमा भएको मान्न सकिन्छ।

संस्थागत समन्वय

आर्थिक नीतिका साझा उद्देश्य प्राप्तिका लागि अर्थ मन्त्रालय र केन्द्रीय बैंकबीच कार्यगत तहमा अर्थपूर्ण समन्वय र सहकार्य आवश्यक हुन्छ। यसो नभए लक्ष्य हासिलका दिशामा अगाडि बढ्दा द्विविधा र असमझदारी हुन्छ। नेपालको सन्दर्भमा कहिलेकाहीँ संस्थागत समन्वयमा नै प्रश्न उठ्ने गरेको छ। जस्तै : अर्थमन्त्रीले केही स्वार्थ समूहलाई खुसी पार्न वा जनमानसमा लोकप्रियता कमाउन ‘वित्तीय नीतिले यसभन्दा बढी गर्न सकेन, अब राष्ट्र बैंकले मौद्रिक नीतिमार्फत सम्बोधन गर्छ’ भन्ने गरेको सुनिन्छ।

कानुनले संस्थागत स्वायत्तता प्रदान गरे पनि अर्थतन्त्रका वा मुलुकको हितका साझा उद्देश्यका लागि समन्वय र सहकार्यको विकल्प छैन। त्यसैले कानुनमा नै मौद्रिक नीति जारी गर्नुभन्दा अगावै वित्तीय नीति ल्याइसक्नुपर्ने व्यवस्था गरिएको छ।

यसले के स्पष्ट पार्छ भने सरकारले बजेटमार्फत अवलम्बन गरेका उद्देश्य र लक्ष्यहरू हासिलमा सहयोग पुर्याउने गरी केन्द्रीय बैंकले मौद्रिक नीति ल्याउनुपर्छ। अर्थात् यी दुवै संस्थाले एकापसमा संस्थागत समन्वयमा काम गर्दा नै चाहेको परिणाम निकाल्न सम्भव हुन्छ। यस्तो पनि होइन कि सरकारले समष्टिगत अर्थतन्त्रको सन्तुलन नै बिग्रने गरी बजेट बनाएर केन्द्रीय बैंकलाई कार्यान्वयनमा सहयोग गर्न बाध्य पारोस्। दुवैका नीति र संस्थागत समन्वय देशको अर्थ व्यवस्थाका लागि महत्त्वपूर्ण छन्।

आर्थिक वर्ष २०८२/८३ को बजेट र मौद्रिक नीतिले आ-आफ्ना हिसाबले सुधारका प्रयासहरू देखाएका छन्। नीति निर्माणको समयमा संवादको कमी, लक्ष्यमा एकरूपताको अभाव र संस्थागत संयन्त्रको कमजोर समन्वयजस्ता समस्याले नीतिको अपेक्षित प्रभाव देखिन सकेको छैन।

नेपालजस्तो अल्पविकसित मुलुकका लागि वित्तीय र मौद्रिक नीति हातेमालो गरी समन्वयात्मक रूपले कार्यान्वयन हुने र संयुक्त मूल्यांकन संयन्त्रद्वारा निरन्तर सुधार गरिने प्रणाली विकसित गर्न अत्यावश्यक छ। समन्वय र सहकार्यबिना बजार गतिशीलता, दिगो र फराकिलो वृद्धिसहितको आर्थिक स्थायित्व, समावेशी विकास, रोजगारी सिर्जना र सामाजिक न्याय सुनिश्चित गर्न सम्भव छैन। वित्तीय र मौद्रिक नीतिबीचको बलियो समन्वयबाट मात्र नेपालको अर्थतन्त्रले अपेक्षित दिशामा प्रगति गर्न सक्नेछ।

– अर्थशास्त्री गैरे नेपालको बैंकिङ प्रणाली, सार्वजनिक वित्त व्यवस्थापन, जलवायु वित्त तथा स्थानीय आर्थिक अधिकारका विषयमा जानकार छन्।