काठमाडौँ

००:००:००

२५ जेष्ठ २०८३, सोमबार

आवरण

बैंक तथा वित्तीय संस्थालाई भने कर्जा-निक्षेप अनुपात मिलाउन र दीर्घकालीन लगानी गर्न सहज

रामेछापका भीमसेन बोहोराले अहिलेसम्म ११ वटा बैंकमा खाता खोलिसकेका छन्। तर, उनी अहिले दुई वटा बैंकको खाताबाट मात्रै कारोबार गर्छन्। निजी कलेजहरूमा पढाउने उनले फरक फरक शिक्षण संस्थामा अध्यापन गराएको तलब लिनकै लागि खाता खोलेका थिए। तर, ती सबै खाता केही समय प्रयोग गरेपछि निष्क्रिय भए। उनले ती खाताबाट कारोबार नगरेका कारण निष्क्रिय भएका हुन्।

“मैले ११ वटा बैंकमा खाता खोलेको रहेछु,” उनी औँला भाँच्दै भन्छन्, “पढाउने सिलसिलामा संस्था फेरिएसँगै बैंक खाता पनि बढ्दै गए। सम्बन्धित संस्थामा काम गरेर पैसा आउन्जेल ती खाता चले, संस्था छाडेसँगै खाता पनि निष्क्रिय हुँदै गए।”

उनलाई कुन बैंकको खातामा कति पैसा छ भन्ने पनि यकिन छैन। “हरेक खातामा दुईतीन सय रुपैयाँ त होलान्। त्यति पैसाका लागि निष्क्रिय खाता खुलाउन जाने कुरा पनि भएन,” बस्नेतले भने।

बैंकमा खाता खोलेका मानिस विदेश पुग्ने र बैंकमा रहेको पैसा निष्क्रिय छाडिदिनेहरूको संख्या पनि उत्तिकै छ। वैदेशिक रोजगारी वा अध्ययनको सिलसिलामा विदेश जाँदा खोलिएको खातामा पनि केही न केही पैसा छाडिएकै हुन्छ।

सिन्धुपाल्चोककी सलिना बस्नेत अस्ट्रेलियामा छिन्। नेपालमा रहँदा सेयर बजारमा कारोबार गर्न उनले सात वटा बैंकमा खाता खोलेकी थिइन्। सबै खातामा गरेर करीब १० हजार रुपैयाँ हुन सक्ने उनी बताउँछिन्। “सात वटा बैंकमा मेरो खाता थियो। ती खातामा केही न केही पैसा छन्। सबै जम्मा गर्दा १० हजार रुपैयाँ त पुग्ला,” उनले भनिन्।

यसैगरी विभिन्न बैंक तथा वित्तीय संस्थामा खाता खोल्ने, केही समय कारोबार गर्ने र निष्क्रिय छाडिदिने मानिसको संख्या प्रशस्त छ। धेरैजसोले केही विशेष काम पर्दा बैंक खाता खोल्ने र न्यूनतम मौज्दात छोडेरै खाता निष्क्रिय छाडिदिने गर्छन्।

नेपालन्युजले सूचनाको हक प्रयोग गरेर नेपाल राष्ट्र बैंकबाट प्राप्त गरेको आँकडा अनुसार २०८१ असार मसान्तसम्म देशभरका बैंक तथा वित्तीय संस्थामा खोलिएका आम नागरिक तथा संगठित संस्थाका निष्क्रिय खाताको संख्या एक करोड ९० लाख १३ हजार चार सय १३ छ। यी खातामा असार मसान्तसम्म कसैले हकदाबी नगरेको एक खर्ब ८८ अर्ब ३५ करोड पाँच लाख ९२ हजार १९८ रुपैयाँ बेवारिसे अवस्थामा छ।

सरकारले २०७३ सालमा बैंकिङ सेवामा सबै नागरिकको पहुँच विस्तार गर्न ‘एक व्यक्ति एक खाता’ को नीति सार्वजनिक गरी राष्ट्र बैंकमार्फत कडाइका साथ लागू गरेको थियो। त्यसपछि निक्षेप खाताको संख्या बढेको थियो। बैंक तथा वित्तीय संस्थामा खुलेका कुल खाताको संख्या गत असार मसान्तसम्म पाँच करोड ९८ लाख ८१ हजार ३५३ वटा पुगेको छ। जबकि २०७८ सालको जनगणना अनुसार नेपालको कुल जनसंख्या दुई करोड ९१ लाख ६४ हजार ५७८ मात्रै हो।

विभिन्न प्रयोजनका लागि धेरै बैंक तथा वित्तीय संस्थामा खाता खोल्ने र प्रयोजन नहुँदा खाता बन्द नगर्ने प्रवृत्तिका कारण पनि बैंक तथा वित्तीय संस्थामा खाताको संख्या धेरै भएको हुन सक्ने नेपाल राष्ट्र बैंकका कार्यकारी निर्देशक एवं प्रवक्ता किरण पण्डित बताउँछन्। बैंक तथा वित्तीय संस्थामा रहेको चल्ती खाताबाट एक वर्षसम्म कुनै कारोबार भएन भने त्यस्तो खातालाई निष्क्रिय भनेर वर्गीकरण गर्ने प्रावधान नेपाल राष्ट्र बैंकले २०८१ सालमा जारी गरेको एकीकृत निर्देशनमा उल्लेख छ। ‘कारोबार नभएका बचत खाताको हकमा तीन वर्ष एवं कल खाता र चल्ती खाताको हकमा एक वर्षभन्दा बढी समय व्यतीत भएपछि त्यस्तो खाता निष्क्रिय गर्नुपर्नेछ,’ राष्ट्र बैंकको निर्देशनमा भनिएको छ।

त्यस्ता खाता अद्यावधिक गर्दा सम्बन्धित संस्थाले ग्राहक पहिचानसम्बन्धी नीतिअनुसार गर्नुपर्ने व्यवस्था गरिएको छ। त्यसका लागि सम्बन्धित व्यक्ति बैंकमा उपस्थित भएर आफ्नो विवरण अद्यावधिक गराउनुपर्छ। पछिल्लो समयमा भने राष्ट्र बैंकले विद्युतीय माध्यमबाट समेत ग्राहक पहिचान गरेर खाता अद्यावधिक गर्न सक्ने व्यवस्था गरेको छ।

कुन बैंकको निष्क्रिय खातामा कति रकम?

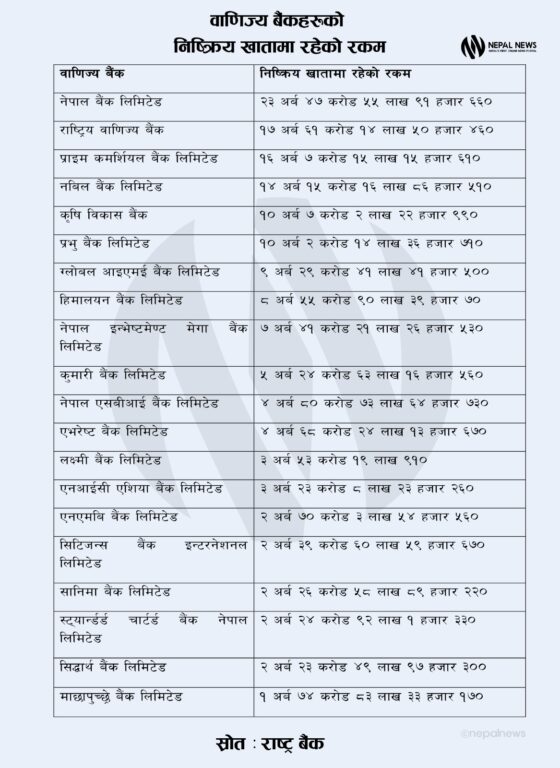

२० वटा वाणिज्य बैंक, १७ वटा विकास बैंक र १७ वटा वित्तीय संस्था (फाइनान्स) गरी नेपालमा कुल ५४ वटा बैंक तथा वित्तीय संस्था सञ्चालनमा छन्। तीमध्ये सबैभन्दा बढी निष्क्रिय खाता वाणिज्य बैंकहरूमा छन्।

केन्द्रीय बैंकको तथ्यांक अनुसार सबैभन्दा बढी निष्क्रिय खाता हुने पाँच बैंकमध्ये राष्ट्रिय वाणिज्य बैंक, ग्लोबल आईएमई, प्रभु, एनआईसी एशिया र नेपाल इन्भेष्टमेण्ट मेगा बैंक (एनआईएमबी) छन्। गत असार मसान्तसम्मको तथ्यांक अनुसार राष्ट्रिय वाणिज्य बैंकमा मात्रै १८ लाख ५७ हजार दुई सय ४३ वटा खाता निष्क्रिय छन्। त्यसैगरी, ग्लोबल आइएमई बैंकमा १८ लाख ८ हजार ५४३, प्रभु बैंकमा १३ लाख ८६ हजार ७२, एनआईसी एशियामा १२ लाख ९६ हजार ११ र एनआईएमबीमा ११ लाख ११ हजार २८३ खाता निष्क्रिय अवस्थामा छन्।

बैंकका निष्क्रिय खातामा रहेको रकममध्ये नेपाल बैंकमा सबैभन्दा बढी छ। देशकै जेठो उक्त बैंकमा रहेका निष्क्रिय खातामा २३ अर्ब ४७ करोड ५५ लाख ९१ हजार ६६४ रुपैयाँ छ।

विदेशी लगानी रहेको नबिल बैंकका निष्क्रिय खातामा १४ अर्ब १५ करोड १६ लाख ८६ हजार रुपैयाँ छ। कृषि विकास बैंक पनि निष्क्रिय खातामा धेरै रकम हुने बैंकमध्ये पर्छ। उक्त बैंकका निष्क्रिय खातामा १० अर्ब सात करोड दुई लाख २२ हजार रुपैयाँ देखिन्छ।

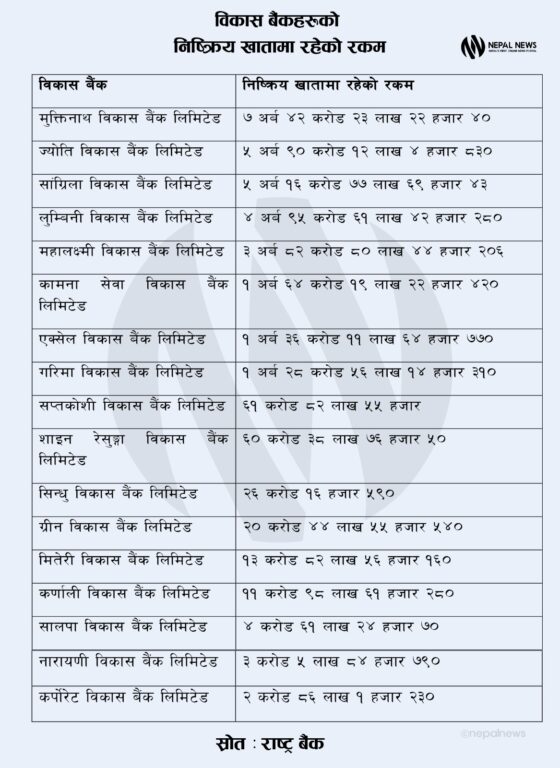

विकास बैंकमध्ये मुक्तिनाथ विकास बैंकमा सबैभन्दा बढी रकम निष्क्रिय खातामा छ। उक्त बैंकका निष्क्रिय खातामा सात अर्ब ४२ करोड २३ लाख २२ हजार रुपैयाँ छ। यस्तै, ज्योति विकास बैंकको निष्क्रिय खातामा पाँच अर्ब ९० करोड १२ लाख रुपैयाँ छ।

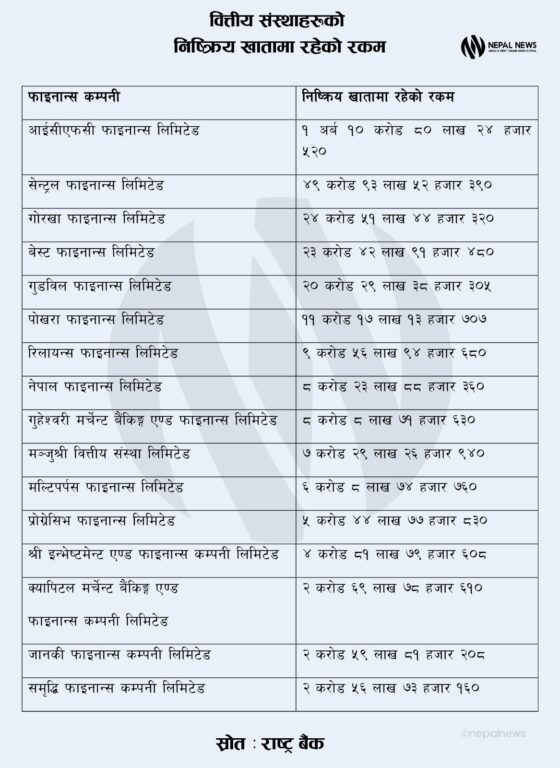

वित्तीय संस्थाहरूमध्ये आईसीएफसी फाइनान्समा सबैभन्दा बढी एक अर्ब १० करोड ८० लाख रुपैयाँ निष्क्रिय खातामा छ। सेन्ट्रल फाइनान्सका निष्क्रिय खातामा ४९ करोड ९३ लाख रुपैयाँ छ।

किन निष्क्रिय हुन्छन् खाता?

बैंक तथा वित्तीय संस्थामा निष्क्रिय खाताको संख्या बढ्नुमा एकै व्यक्तिले धेरै संस्थामा खाता खोल्नु, धेरै मानिस बिदेसिनु, मृत्यु भएका मानिसको खाता बन्द नहुनु जस्ता कारण रहेको बैंकिङ क्षेत्रका जानकारहरू बताउँछन्। ग्लोबल आइएमई बैंकका पूर्वप्रमुख कार्यकारी अधिकृत रत्नराज वज्राचार्य भन्छन्, “एकै व्यक्तिले धेरै बैंकमा खाता खोलेका छन्। बैंकमा खाता खोलेका मानिसहरू धमाधम बिदेसिएका छन् र उनीहरूको खाता अद्यावधिक नहुँदा निष्क्रिय खाताको संख्या बढेको छ।” निष्क्रिय खाताको संख्या बढेसँगै निष्क्रिय रकमको आकार पनि बढिरहेको उनको भनाइ छ।

अहिले बैंकमा निष्क्रिय खाता बढाउनमा स्थानीय तहको पनि भूमिका छ। पालिकाहरूले विकासका काम उपभोक्ता समितिमार्फत गराउँछन्। ती कामको भुक्तानीका लागि उपभोक्ता समितिको नाममा स्थानीय तहको तोकिएको बैंकमा खाता खोल्नुपर्ने प्रावधान छ। त्यस्तो खाता खोल्दा बैंकले समितिका अध्यक्ष, सचिव र कोषाध्यक्षको व्यक्तिगत बैंक खाता अनिवार्य गर्छन्। उपभोक्ता समितिको काम सकिएपछि पदाधिकारीको नाममा खोलिएको खाता प्रयोगमा आउँदैनन् र निष्क्रिय हुन्छन्।

बैंकमा खाता खोलेका व्यक्तिको मृत्यु भयो भने पनि तोकिएको अवधिपछि उसको नाममा भएको खाता निष्क्रिय हुन्छ। यस्तै, विभिन्न मुद्दामामिलामा परेर कारागार चलान भएका व्यक्तिको खाता पनि निष्क्रिय अवस्थामा रहन्छ। कोही व्यक्तिले परिवारका सदस्यलाई जानकारी नदिई बैंक तथा वित्तीय संस्थामा रकम जम्मा गरेको र त्यस्ता व्यक्तिको निधन भएको अवस्थामा पनि निष्क्रिय खातामा ठूलो रकम रहने बैंकका अधिकारीहरू बताउँछन्। त्यसबाहेक, विभिन्न कम्पनीको नाममा खाता खुलेको र कम्पनी निष्क्रिय रूपमा रहेको वा बन्द भएको अवस्थामा पनि बैंक खाता निष्क्रिय रहन्छ।

उत्तरदायी बैंकिङ अभ्यासमा आफ्नो संस्थामा खाता निष्क्रिय भएमा ग्राहकलाई जानकारी गराएर सक्रिय बनाउने दायित्व सम्बन्धित संस्थाकै भएको राष्ट्र बैंकका कार्यकारी निर्देशक पण्डित बताउँछन्। तर, बैंक तथा वित्तीय संस्थाले खाता निष्क्रिय भएको भनेर ग्राहकलाई जानकारी गराउँदैनन्। बरु ग्राहकले सम्बन्धित बैंक तथा वित्तीय संस्थामा पुगेर कारोबार गर्न खोजेपछि मात्रै खाता निष्क्रिय भएको जानकारी गराउँछन्। र, खाता सक्रिय बनाउन नागरिकताको प्रतिलिपि, हस्ताक्षरलगायत विवरण मागेर झन्झट थप्छन्।

के हुन्छ निष्क्रिय खाताको रकम?

बैंक तथा वित्तीय संस्थाको खाता निष्क्रिय हुनु भनेको बन्द भएको होइन। त्यस्तो खाता कायम रहन्छ, तर कारोबार भएको हुँदैन। त्यस्ता खातामा भएको रकम खातावालाबाहेक अरूले प्रयोग गर्न पाउँदैनन्।

निष्क्रिय भएको बचत वा मुद्दती प्रकृतिको खातामा केही रकम छ भने त्यसमा ब्याज नियमित रूपमा आइरहन्छ। त्यसले पनि निष्क्रिय खातामा रकमको आकार बढाउन सहयोग गर्छ।

नेपालमा पनि २० वर्षसम्म कसैले निष्क्रिय खाताको रकम बुझ्न नआएमा त्यस्तो रकम राष्ट्र बैंकको ‘बैंकिङ विकास कोष’ मा राख्नुपर्ने व्यवस्था गरिएको छ।

खाता लामो समय निष्क्रिय भयो भन्दैमा बैंकले त्यसलाई आफूखुशी प्रयोग गर्न भने पाउँदैन। १० वर्षदेखि शून्य मौज्दात रही कारोबार नभएका खाताहरू बैंक तथा वित्तीय संस्थाले सार्वजनिक सूचना प्रकाशन गरी बन्द गर्न सक्ने व्यवस्था राष्ट्र बैंकले गरेको छ। त्यसरी बन्द गरेका खाताको विवरण सम्बन्धित बैंकको वेबसाइटमा राख्नुपर्ने केन्द्रीय बैंकले जारी गरेको एकीकृत निर्देशनमा उल्लेख छ। यसका साथै, १० वर्षदेखि चल्तीमा नभएका र हकदाबी नपरेका निक्षेप खाताहरूको विवरण प्रत्येक आर्थिक वर्षको पहिलो महिनाभित्र केन्द्रीय बैंकमा पठाउनुपर्ने व्यवस्था पनि गरिएको छ।

निष्क्रिय रहेका खाताहरूमा रहेको रकम लिन आउनू भनेर बैंक तथा वित्तीय संस्थाले प्रत्येक पाँच वर्षमा एकपटक राष्ट्रिय स्तरको दैनिक पत्रिकामा सूचना प्रकाशन गर्नुपर्ने व्यवस्था छ। तर, बैंक तथा वित्तीय संस्थाहरूले यो व्यवस्थालाई बेवास्ता गर्दै आएका छन्। २० वर्षसम्म निष्क्रिय खाताको रकम बुझ्न कोही नआएमा र कसैको हकदाबी नपरेमा उक्त निक्षेप रकम राष्ट्र बैंकको ‘बैंकिङ विकास कोष’ मा जम्मा गर्नुपर्ने व्यवस्था रहेको राष्ट्र बैंकका प्रवक्ता पण्डितले जानकारी दिए। तर, अहिलेसम्म उक्त कोषमा कुनै पनि बैंक तथा वित्तीय संस्थाले रकम जम्मा गरेका छैनन्।

बैंकिङ क्षेत्रका विज्ञ अनलराज भट्टराई निष्क्रिय खातामा ठूलो रकम रहनु भनेको बैंक तथा वित्तीय संस्थाको दायित्व पनि उल्लेखनीय बढेको अर्थमा बुझ्नुपर्ने बताउँछन्। “बैंक तथा वित्तीय संस्थामा भएको निक्षेप उक्त संस्थाको दायित्व हो, त्यो जुनसुकै बेला भुक्तानी गर्नुपर्छ। त्यसलाई सम्पत्तिका रूपमा गणना गर्न र संस्थाले आफूखुशी प्रयोग गर्न सक्दैन,” उनी भन्छन्। तर, बैंक तथा वित्तीय संस्थामा निष्क्रिय खातामा रकम बढ्दा उनीहरूलाई कर्जा–निक्षेप अनुपात मिलाउन निकै सजिलो हुन्छ। निष्क्रिय खातामा रहेको रकम तत्काल फिर्ता माग्न निक्षेपकर्ता नआउने भएकाले संस्थाले लामो समयका लागि लगानी गर्ने अवसर पनि पाउँछ।

बैंक खातामा व्यक्तिको बचत जतिसुकै समयसम्म निष्क्रिय रहे पनि उक्त रकम बैंकले मात्र होइन, राज्यले पनि आफूखुसी प्रयोग गर्न पाउँदैन। यस्तो व्यवस्था नेपालमा मात्रै होइन, विदेशमा पनि छ। अस्ट्रेलियाको कुनै पनि बैंकमा सात वर्षसम्म खाता निष्क्रिय रहेमा उक्त रकम सरकार मातहतको अस्ट्रेलियन सेक्युरिटिज एन्ड इन्भेस्टमेन्ट कमिसनमा राख्नुपर्ने हुन्छ। बैंकले त्यसरी कमिसनको खातामा रकम पठाउनुअघि भने आफ्नो ग्राहकलाई सम्पर्कको प्रयास गर्नुपर्छ। पछि सम्बन्धित व्यक्तिले आफ्नो रकम दाबी गरेमा उक्त कमिसनले बताएअनुसारको प्रक्रिया पूरा गरेर फिर्ता लिन सक्ने व्यवस्था छ।

अमेरिकाको बैंकमा पनि तीनदेखि पाँच वर्ष कुनै खाता निष्क्रिय रहेमा त्यसमा रहेको रकम ‘अनक्लेम्ड प्रोपर्टी डिभिजन’ को खातामा ट्रान्सफर गर्नुपर्ने व्यवस्था छ। सम्बन्धित व्यक्तिले कुनै पनि समयमा आफ्नो खातामा रहेको रकम दाबी गर्न सक्छ। त्यस्तो बेला निर्धारित प्रक्रिया पूरा गरेर आफ्नो बचत फिर्ता लिन सकिने व्यवस्था छ।

नेपालमा पनि २० वर्षसम्म कसैले निष्क्रिय खाताको रकम बुझ्न नआएमा त्यस्तो रकम राष्ट्र बैंकको ‘बैंकिङ विकास कोष’ मा राख्नुपर्ने व्यवस्था गरिएको छ। जुन रकम हकवाला दाबी गर्न आएपछि फिर्ता दिनुपर्ने व्यवस्था छ।