काठमाडौँ

००:००:००

३१ असार २०८३, बुधबार

आवरण

शिथिल अर्थतन्त्रको असर नागरिकको आर्थिक जीवनमा पर्दा करिब डेढ लाख व्यक्ति तथा संस्था अझै कालोसूचीमा

गत २८ कात्तिकमा नेपाल राष्ट्र बैंकका गभर्नर विश्वनाथ पौडेलले बैंक तथा वित्तीय संस्था परिसंघ (सिविफिन)को साधारणसभालाई सम्बोधन गर्दै भनेका थिए, ‘डेढ लाख मानिस कालोसूचीमा पर्न थालिसके। १० लाख मान्छे उद्यमी होलान्। तीमध्ये डेढ लाख मानिसलाई कालोसूचीमा राख्नु कत्तिको उपयुक्त होला, विचार गर्नुपर्छ। चेक बाउन्सलाई कुन हदसम्म जाँदा कारबाहीको विषय बनाउने भन्नेबारेमा छलफल आवश्यक छ।’

गभर्नरले चेक बाउन्सको विषयमा पुनर्विचार गर्नुपर्ने मत राख्नुको कारण पछिल्ला वर्षहरूमा बढ्न थालेको कालोसूचीमा पर्नेको संख्या हो। कर्जा सूचना केन्द्रको तथ्यांकअनुसार एक लाख ३९ हजार २१३ व्यक्ति तथा संस्था कालोसूचीमा छन्।

गभर्नरको यो सार्वजनिक अभिव्यक्ति आएको एक महिनापछि २९ मंसिरमा राष्ट्र बैंकले निर्देशन जारी गरेर कालोसूचीको व्यवस्थामा सामान्य संशोधन गर्यो। संशोधित व्यवस्थामा भनिएको छ, ‘कालोसूचीमा समावेश नहुनुपर्ने कुनै व्यक्ति, फर्म, कम्पनी वा संगठित संस्था भूलवश कालोसूची वा डिफल्टरसूचीमा समावेश गरिएको रहेछ भने यसबारे सम्बन्धित इजाजतपत्रप्राप्त संस्थाको कार्यकारी प्रमुखले निर्णय गरी अनुरोध गरेमा अविलम्ब त्यस्तो व्यक्ति, फर्म, कम्पनी वा संगठित संस्थालाई अभिलेख नै नरहने गरी कालोसूचीबाट हटाउनुपर्नेछ।’

कुनै कम्पनी वा फर्ममा कुनै समयमा आबद्ध रहेको र पहिल्यै जिम्मेवारीबाट मुक्त भइसकेको अवस्थामा यसबारेको विवरण सम्बन्धित निकायहरूमा अद्यावधिक नगरेका कारण कालोसूचीमा परेका व्यक्तिहरूलाई सम्बोधन गर्न राष्ट्र बैंकले यस्तो संशोधन गरेको थियो। यो व्यवस्थाले असम्बन्धित व्यक्ति कालोसूचीमा पर्नबाट जोगाउँछ। संशोधित व्यवस्थामा भनिएको छ, ‘भूलवश कालोसूचीमा समावेश भई हटेका व्यक्ति, फर्म, कम्पनी वा संगठित संस्थालाई कालोसूचीमा समावेश भएको मानिने छैन। इजाजतपत्रप्राप्त संस्थाले यसरी भूलवश कालोसूचीमा समावेश भई हटेका व्यक्ति, फर्म, कम्पनी वा संगठित संस्थाको विवरण त्रैमासिक रूपमा आफ्नो सञ्चालक समितिमा पेस गर्नुपर्नेछ।’

केही वर्षयता घरजग्गाको कारोबार खस्किएको छ। सरकारले निर्माण व्यवसायीहरूलाई लामो समयसम्म भुक्तानी दिएन। यी कारणले पनि कालोसूचीमा पर्नेको संख्या बढाउन सघाएको पूर्वबैंकर भुवन दहाल बताउँछन्।

कालोसूचीमा पर्नेहरूको संख्या निरन्तर बढेको भन्दै यसको व्यवस्था परिमार्जन गर्नुपर्ने माग उद्यमी–व्यवसायीहरूले गर्दै आएका छन्। बैंक तथा वित्तीय संस्थाले लगानी गरेको कर्जा असुल हुन नसकेर निष्क्रिय कर्जा बढिरहेको छ। राष्ट्र बैंकको तथ्यांकअनुसार गत असोज मसान्तसम्ममा कुल कर्जाको ५.०३ प्रतिशत निष्क्रिय कर्जा छ।

कर्जा सूचना केन्द्रमा आबद्ध बैंक तथा वित्तीय संस्थासँग आर्थिक कारोबार गर्ने व्यक्ति र कम्पनीले ऋण तिर्न नसक्दा र चेक अनादर हुँदा ती संस्थाको सिफारिसका आधारमा केन्द्रले कालोसूचीमा राख्छ। दायित्व भुक्तानी गरेपछि कालोसूचीबाट हटाउने कानुनी व्यवस्था छ। यस्तै, सार्वजनिक खरिद ऐन, २०६३ ले तोकेको व्यवस्थाअनुसार खरिद र निर्माणको काम नगर्ने सरकारी र निजी कम्पनी तथा ती संस्थाका आधिकारिक व्यक्तिलाई कारबाहीस्वरूप सार्वजनिक खरिद अनुगमनको कार्यालयले कालोसूचीमा राख्छ।

अर्थतन्त्रको दुश्चक्रको ऐना

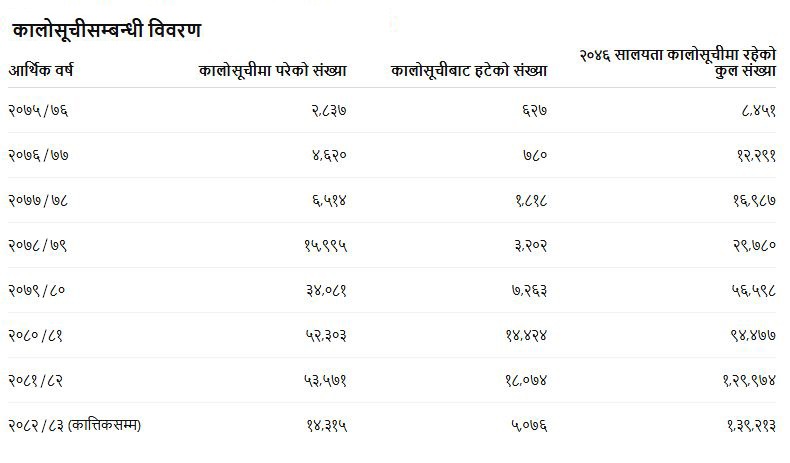

चालु आर्थिक वर्ष २०८२/८३ को चार महिना (साउन–कात्तिक)मा मात्रै १४ हजार ३१५ जना कालोसूचीमा परेका छन्। संख्या गत आवको चार महिनाको तुलनामा २६.७२ प्रतिशत बढी हो।

गत आर्थिक वर्ष २०८१/८२ मा मात्रै ५३ हजार ५७१ व्यक्ति तथा संस्था कालोसूचीमा परेका थिए। उक्त वर्ष कालोसूचीमा पर्नेको संख्या अघिल्लो वर्षभन्दा शतप्रतिशतभन्दा धेरै बढेको थियो। त्यसअघि २०८०/८१ मा एकै वर्ष ५२ हजार ३०३ व्यक्ति र संस्था कालोसूचीमा राखिएका थिए। २०८० को साउनयता गत कात्तिकसम्म मात्रै एक लाख २० हजार १८९ व्यक्ति तथा संस्था कालोसूचीमा पर्दा सूचीबाट हट्नेको संख्या भने ३७ हजार ५७४ मात्रै छ।

सार्वजनिक खरिद अनुगमनको कार्यालयले राखेको कालोसूचीको विवरण

कर्जा तथा कालोसूचीसम्बन्धी व्यवस्थामा बैंक तथा वित्तीय संस्थाबाट ऋण लिएका कर्जाको साँवा, त्यसको किस्ता वा ब्याजको भुक्तानी मिति एक वर्ष नाघेमा, कर्जा तथा सुविधाको दुरुपयोग गरेको प्रमाणित भएमा, ऋणी बेपत्ता भएमा वा ९० दिनसम्म सम्पर्कमा नआएमा, धितोमा राखेको सामान वा सम्पत्ति दुरुपयोग गरेको प्रमाणित भएमा त्यस्ता व्यक्ति वा संस्थालाई कालोसूचीमा राख्न सकिने प्रावधान छ। त्यस्तै, नक्कली चेक, ड्राफ्ट, विदेशी मुद्रा, क्रेडिट/डेबिट कार्ड आदि कागजात तथा उपकरण प्रयोग गरी रकम ठगी गरेको विषयमा अदालतबाट कसुरदार ठहरिएमा पनि कालोसूचीमा समावेश गर्ने व्यवस्था छ।

खातामा पर्याप्त मौज्दात नभई चेक जारी गरेर भुक्तानी दिनुपर्ने व्यक्तिलाई झुक्याउने प्रयास गरेमा पनि चेक जारी गर्ने व्यक्ति वा संस्था कालोसूचीमा पर्ने कानुनी व्यवस्था छ। पछिल्ला वर्षहरूमा बैंकको ऋण नतिरेर भन्दा पनि चेक अनादर भएको कारण कालोसूचीमा पर्नेको संख्या धेरै रहेको कर्जा सूचना केन्द्रका प्रवक्ता विजय कुँवर बताउँछन्। भन्छन्, “२०७२ सालको भूकम्पपछि चेक अनादरका कारण कालोसूचीमा पर्नेको संख्या निरन्तर बढिरहेको छ। कालोसूचीमा पर्ने कुल संख्यामध्ये ७० प्रतिशत चेक अनादरको, कर्जा नतिरेर कालोसूचीमा पर्ने संख्या ३० प्रतिशत देखिन्छ।”

कालोसूचीमा पर्नेको संख्या बढ्दै जानुले मुलुकको अर्थतन्त्रको चक्र नै प्रभावित हुँदै गएको संकेत गर्छ। यसै पनि कोभिड-१९ महाव्याधियता नेपालको अर्थतन्त्र सबल हुनै सकेको छैन। त्यसको असर मानिसको आर्थिक जीवनमा परेको छ।

बैंक तथा वित्तीय संस्था परिसंघका अध्यक्ष एवम् पूर्वबैंकर उपेन्द्र पौड्याल अर्थतन्त्रमा केही वर्षयता शिथिलता आउँदा कालोसूचीमा पर्नेको संख्या बढिरहेको बताउँछन्। “बैंकबाट लिएको ऋणको ब्याज समयअनुसार बढिरहेकै हुन्छ, अर्थतन्त्रको अवस्था ठीक नहुँदा समयमा कर्जा तिर्न नसक्ने अवस्था बन्छ। त्यसले कालोसूचीमा पर्नेको संख्या बढाउँछ,” उनी भन्छन्। बैंक तथा वित्तीय संस्थाले पनि कारण भएरै र केही उपाय नलागेपछि कालोसूचीमा सिफारिस गर्ने उनको भनाइ छ।

केही वर्षयता घरजग्गाको कारोबार खस्किएको छ। सरकारले निर्माण व्यवसायीहरूलाई लामो समयसम्म भुक्तानी दिएन। यी कारणले पनि कालोसूचीमा पर्नेको संख्या बढाउन सघाएको पूर्वबैंकर भुवन दहाल बताउँछन्। “घरजग्गाको कारोबारका लागि लिएको कर्जा प्रभावित भइरहेको छ, सरकारले भुक्तानी नदिँदा निर्माण व्यवसायीहरूले पनि कर्जा तिर्न सकेका थिएनन्। यी सबै कारणले कालोसूचीमा पर्नेको संख्या बढेको हो,” उनी भन्छन्। अर्कातिर सकेसम्म ऋण तिर्न नखोज्ने नेपालीहरूको प्रवृत्ति रहेको पनि उनी बताउँछन्।

कर्जा सूचना केन्द्रले राखेको कालोसूचीको विवरण

कर्जा सूचना केन्द्रमा २० वटा वाणिज्य बैंक, आठ वटा राष्ट्रिय स्तरको र नौ वटा क्षेत्रीयस्तरको विकास बैंक, १८ वित्तीय संस्था, ५२ लघुवित्त, पाँच सहकारी, १० हायर पर्चेज कम्पनी, एउटा पूर्वाधार विकास बैंक र एउटा अन्य कम्पनी गरेर १२४ वटा संस्था आबद्ध छन्। ती संस्थासँग आर्थिक कारोबार गर्ने व्यक्ति र संस्थाले ऋण तिर्न नसक्दा र चेक अनादर हुँदा ती संस्थाले गरेको सिफारिसका आधारका केन्द्रले कालोसूचीमा समावेश गर्छ।

पूर्वबैंकरसमेत रहेका पौड्याल देशको अर्थतन्त्र सही अवस्थामा ल्याए कालोसूचीको समस्या समाधान हुने बताउँछन्। “कालोसूचीमा पर्नेहरू बढे भन्ने चिन्ता व्यक्त गरेर मात्रै हुँदैन, अर्थतन्त्रलाई सुधार्ने जिम्मा सरकारको हो,” उनी भन्छन्।

कालोसूची प्रत्यक्ष रूपमा वित्तीय अनुशासनसँग जोडिएको विषय हो। तर, वित्तीय अनुशासनको यो औजारका असर बहुआयामिक छन्।

कालोसूचीमा राख्ने अर्को निकाय हो, सार्वजनिक खरिद अनुगमनको कार्यालय। सार्वजनिक खरिद ऐनविपरीतको कार्य गरेमा कार्यालयले कारबाहीस्वरूप कालोसूचीमा राख्छ। सार्वजनिक बोलपत्रको माध्यमबाट छनोट भएको बोलपत्रदाता खरिद सम्झौता गर्न नआएमा, सम्झौताअनुसारको दायित्व पालना नगरेमा वा सम्झौताबमोजिमको गुणस्तर नभएको प्रमाणित भएमा पनि कालोसूचीमा राख्ने व्यवस्था छ। कार्यालयले गत असार मसान्तसम्म एक हजार ९४ वटा संस्था र तिनका सञ्चालकलाई कालोसूचीमा राखेको छ। गत आर्थिक वर्षमा मात्रै १४५ वटा संस्था कालोसूचीमा परेका थिए। यसरी कालोसूचीमा पर्ने संस्थाको संख्या भने आर्थिक वर्ष २०७४/७५ पछि तीव्र बढेको देखिन्छ। आव २०७४/७५ मा ५२ वटा संस्था कालोसूचीमा परेका थिए भने आव २०७७/७८ मा ह्वात्तै बढेर १०४ वटा कम्पनी कालोसूचीमा समावेश भए। त्यस वर्ष कोभिड-१९ महामारीका कारण देशको अर्थतन्त्रको वृद्धिदर ऋणात्मक भएको थियो। आव २०८०/८१ मा भने एकै वर्षमा २३५ वटा संस्था कालोसूचीमा परेका थिए।

नेपाल राष्ट्र बैंकले आव २०७८/७९ बाट लघुवित्त संस्थाले पनि कालोसूचीमा राख्नका लागि सिफारिस गर्न पाउने व्यवस्था गरेको थियो। यसले पनि कालोसूचीमा पर्नेको संख्या बढाइरहेको छ।

ऋण लिएर नियतवश नतिर्ने र तिर्ने मनसाय भए पनि प्रतिकूल परिस्थितिका कारण तिर्न नसकेका गरी दुई किसिमका ऋणी हुने गरेका छन्। कर्जा तथा कालोसूचीसम्बन्धी व्यवस्थामा बैंक तथा वित्तीय संस्थाहरूले नियतवश ऋण नतिर्ने र परिस्थितिवश ऋण नतिर्ने ऋणीहरूको वर्गीकरण गर्नुपर्ने भनिएको छ। भुक्तानीको भाखा नाघेको एक वर्षसम्म पनि बैंकको सम्पर्कमा नआएका, ऋण नतिरी बेपत्ता भएका, ऋणको पुन:संरचना, पुनर्तालिकीकरणसमेतको प्रक्रिया सुरु नगरेका र भुक्तानीको प्रतिबद्धता जाहेर नगरेका व्यक्तिहरू नियतवश ऋण नतिर्नेमा पर्छन्।

ऋण तिर्ने मनसाय हुँदाहुँदै काबुबाहिरको परिस्थितिका कारण व्यवसाय घाटामा गई वा समस्याग्रस्त बनी तिर्न नसकेका, म्यादभित्र ऋण तिर्न नसके पनि आफूले ऋण लिएको संस्थाको सम्पर्कमा आई कर्जा पुन:संरचना वा पुनर्तालिकीकरणको प्रक्रिया पूरा गरी भुक्तानीको प्रतिबद्धता जाहेर गरेका ऋणी तथा संस्थाहरूलाई परिस्थितिवश ऋण नतिर्ने ऋणीहरूमा वर्गीकरण गर्नुपर्ने कानुनी व्यवस्था छ।

प्रतिष्ठामा धब्बा, वित्तीय सुविधाबाट वञ्चिति

कालोसूची प्रत्यक्ष रूपमा वित्तीय अनुशासनसँग जोडिएको विषय हो। तर, वित्तीय अनुशासनको यो औजारका असर बहुआयामिक छन्।

सार्वजनिक खरिद अनुगमनको कार्यालयले राख्ने कालोसूचीमा निर्माण क्षेत्रसँग सम्बन्धित धेरै कम्पनी छन्। समयमा काम नसकेका र बीचमा ठेक्का तोडिएका कम्पनीहरू कालोसूचीमा परेका छन्।

कुनै व्यक्ति वा संस्था कालोसूचीमा परेपछि सूचीमा रहँदाको अवधिमा उसको नाममा रहेका सबै बैंक तथा वित्तीय संस्थाका खाता रोक्का हुन्छ। कालोसूचीमा रहेको अवस्थामा नयाँ बैंक खाता खोल्नसमेत पाइँदैन। अर्थात्, कालोसूचीमा परेको व्यक्तिले कुनै पनि बैंकिङ कारोबार गर्नै पाउँदैन।

सामाजिक सुरक्षा भत्ता, तलबी खाता एवम् पेन्सन रकम प्राप्त गर्ने प्रयोजनका लागि खाता खोल्न भने रोक नहुने व्यवस्था राष्ट्र बैंकले गरिदिएको छ। राष्ट्र बैंकले बैंक तथा वित्तीय संस्थालाई कुनै पनि खाता खोल्नुअघि कर्जा सूचना केन्द्रको विवरणअनुसार निक्षेपकर्ता कालोसूचीमा नरहेको यकिन गर्न भनेको छ। केन्द्रका प्रवक्ता कुँवर भन्छन्, “कालोसूचीमा परेका व्यक्ति तथा संस्थाको बैंक खाता फ्रिज हुन्छ। त्यस्तो खातामा रहेको रकम कालोसूचीमा पर्ने व्यक्ति वा संस्थाले झिक्न पाउँदैन। तर, दायित्व भुक्तानी गर्ने प्रयोजनका लागि सोही खातामा रकम जम्मा गर्न चाहिँ पाउँछ।”

एकपटक कालोसूचीमा परेको व्यक्ति वा संस्थाले दायित्व भुक्तानी गरेपछि सूचीबाट नाम हट्छ, कानुनी प्रतिबन्धबाट मुक्ति त पाउँछ, निश्चित कालखण्डमा कालोसूचीमा परेको अभिलेख भने सधैँ रहिरहन्छ। त्यसले व्यक्ति र संस्थाको प्रतिष्ठामा दाग लाग्ने त छँदै छ, सम्बन्धित व्यक्ति वा संस्थालाई व्यवसाय र बैंकिङ कारोबार गर्न समस्या पारिरहन्छ। एकपटक कालोसूचीमा परेको व्यक्ति वा संस्थासँग आर्थिक कारोबार गर्ने वा नगर्ने भन्नेबारेमा बैंक तथा वित्तीय संस्थाले धेरै पक्ष विचार गरेर मात्रै निर्णय लिने कर्जा सूचना केन्द्रका प्रवक्ता कुँवर बताउँछन्। “कालोसूचीबाट हटेपछि पनि बैंक तथा वित्तीय संस्थासँग कारोबार गर्न समस्या पर्न सक्छ, तसर्थ कालोसूचीमा पर्नबाट जोगिएको राम्रो हुन्छ,” उनी भन्छन्।

बैंकिङ कसुर तथा सजाय ऐन, २०८२ ले चेक अनादर भएमा चेक जारी गरिदिने खातावालाबाट भुक्तानी पाउने व्यक्ति वा संस्थालाई बिगोबमोजिमको रकम, चेक जारी गरेको मितिदेखि रकम भुक्तानी भएको मितिसम्मको कानुनबमोजिमको ब्याज र बिगोको पाँच प्रतिशत जरिवानासहित कैद सजायको व्यवस्था गरेको छ। कैद सजाय भने बिगो रकमअनुसार एक महिनादेखि चार वर्षसम्म हुन सक्ने व्यवस्था छ। बैंक तथा वित्तीय संस्थाले राष्ट्र बैंकलाई सिफारिस गरेर कालोसूचीमा परेका ऋणीको राहदानी रोक्का गर्ने व्यवस्थासमेत कानुनमा छ।

सार्वजनिक खरिद ऐनअनुसार कसुरको गाम्भीर्यका आधारमा एक वर्षदेखि तीन वर्षसम्म कालोसूचीमा राख्ने व्यवस्था छ। उक्त ऐनले गरेको व्यवस्थाका आधारमा कालोसूचीमा परेको व्यक्ति वा कम्पनी कालोसूचीमा परेको अवधिभर खरिद र निर्माण कार्यमा सहभागी हुन पाउँदैन। त्यस्ता व्यक्ति वा कम्पनीको पनि बैंक खाता रोक्का हुने भएकाले बैंकिङ कारोबार नै ठप्प हुन्छ।

सार्वजनिक खरिद अनुगमनको कार्यालयले राख्ने कालोसूचीमा निर्माण क्षेत्रसँग सम्बन्धित धेरै कम्पनी छन्। समयमा काम नसकेका र बीचमा ठेक्का तोडिएका कम्पनीहरू कालोसूचीमा परेका छन्। पछिल्लो समय भौतिक पूर्वाधार तथा यातायात मन्त्रालयले ठेक्का धमाधम तोडिरहेको छ। यसले गर्दा कालोसूचीमा पर्ने कम्पनीको संख्या बढ्ने निर्माण व्यवसायीहरू बताउँछन्। नेपाल निर्माण व्यवसायी महासंघका अध्यक्ष रवि सिंह भन्छन्, “सार्वजनिक खरिद ऐनमा क्रूर व्यवस्था छ, त्यसलाई संशोधन गर्न आवश्यक छ। ठेक्का यत्तिकै छाडियो भने कालोसूचीमा पर्ने डरले निर्माण व्यवसायीहरूले सम्पन्न गर्नै नसकिने ठेक्काहरू पनि अतिरिक्त खर्च गरेर म्याद थपिरहनुपर्ने अवस्था छ।”

सिंहका अनुसार कुनै पनि ठेक्कामा एकपटक म्याद थप्दा बैंक ग्यारेन्टी र बिमाको रकम गरेर परियोजनाको कुल लागतको डेढ प्रतिशत खर्च हुन्छ। भन्छन्, “१५ वर्ष लम्बिएको ठेक्कामा ठेक्का रकमको साढे २२ प्रतिशत त म्याद थप्नकै लागि खर्च गरिएको हुन्छ। निर्माण क्षेत्रका लागि यो स्लो पोइजन हो।”

यो समस्या समाधान गर्न सार्वजनिक खरिद ऐनको दफा ५९ को उपदफा ८ खारेज गर्नुपर्ने उनको भनाइ छ। उक्त दफामा ठेक्का सम्झौता अन्त्य भएमा उक्त ठेक्काका लागि राखिएको जमानत पूरै जफत हुने र ठेक्काको बाँकी काम पूरा गर्न जति रकम आवश्यक पर्छ त्यो निर्माण व्यवसायीबाटै सरकारी बाँकीसरह असुल गर्ने व्यवस्था छ। उक्त रकम नतिरेपछि निर्माण व्यवसायीहरू कालोसूचीमा पर्ने गरेका छन्।

निर्माण व्यवसायीहरूले जोइन्ट भेन्चर (जेभी)मा काम गर्दा अर्को पार्टनरलाई फसाउन पनि चेक जारी गर्ने र कालोसूचीमा पुर्याउने विकृति रहेको सिंह बताउँछन्। “जेभीमा पनि पार्टनरहरूलाई फसाउन हुँदै नभएको कारोबारमा पनि चेक जारी गर्ने र कालोसूचीमा पार्ने विकृति सुरु भएको छ। जसले चेक जारी गरेको हो उसैलाई मात्र जिम्मेवार बनाएर कारबाही गर्नुपर्छ, जेभीमा रहेको भन्दैमा सबैलाई कारबाहीको दायरामा ल्याउन हुँदैन,” उनी भन्छन्।

अन्य साना व्यवसायीहरू पनि कालोसूचीको प्रावधान सच्याउनुपर्ने धारणा राख्छन्। नेपाल चेम्बर अफ कमर्सका अध्यक्ष कमलेश अग्रवाल भन्छन्, “केन्द्रीय बैंक र वित्तीय संस्थाहरूले अपनाउने कालोसूचीको प्रावधान कठोर र अपारदर्शी रूपमा लागु गरिएको छ। यसले साना र मध्यम उद्यमी-व्यवसायीहरू अत्यन्त जोखिममा परेका छन्।” कुनै पनि व्यक्ति वा फर्म कालोसूचीमा परेको अवस्थामा त्यसमा आंशिक स्वामित्व वा संलग्नता रहेका अन्य फर्म वा व्यक्ति पनि कालोसूचीमा पर्ने विद्यमान व्यवस्था खारेज हुनुपर्ने उनको भनाइ छ।

अर्थतन्त्रका जानकार एवं पूर्वबैंकर दाहाल भने काबुबाहिरको परिस्थितिका कारण ऋण तिर्न नसकेकाहरूलाई सम्बन्धित बैंक तथा वित्तीय संस्थाले निर्णय गरेर कालोसूचीमा नराख्ने व्यवस्था गर्दा केही हदसम्म समस्या समाधान हुने बताउँछन्। नियतवश ऋण नतिर्नेहरूका लागि भने कालोसूचीको व्यवस्था कडाइपूवर्क लागु गर्नुपर्ने उनको धारणा छ। “धितोविनाको ऋण तिर्नै खोज्दैनन्, ऋण तिर्नुस् भनेर जाँदा आक्रमण हुने अवस्था छ। कालोसूचीको व्यवस्था कडाइपूर्वक कार्यान्वयन भएन भने बैंक तथा वित्तीय संस्थाले काम गर्नै नसक्ने अवस्था बन्छ,” उनी भन्छन्।